民生证券股份有限公司吕伟近期对中望软件进行研究并发布了研究报告《2024年中报点评:净利润同比扭亏为盈,欧博abg3D产品增速亮眼》,本报告对中望软件给出买入评级,当前股价为63.41元。

中望软件(688083)

事件:中望软件发布2024年中报,公司2024H1实现营业收入3.08亿元,同比增长11.79%;实现归母净利润597.62万元,转亏为盈,主要得益于营业收入与计入当期损益的政府补助同比增加;实现扣非归母净利润-8396.78万元,较上年同期减少2681.08万元。

分客户看,欧博官网2024H1境内商业业务与境外业务维持增势:

1)境内商业业务:实现营收1.87亿元,同比增长19.53%,占比60.72%。在工业企业客户方面,坚持深耕境内大客户战略,与KA客户持续开展深入合作,显著优化CAx产品性能以迎接日趋迫切的降本增效需求,实现境内商业市场业务收入稳步提升;在泛行业中小企业客户方面,巩固直销业务优势、推动渠道经销网络建设布局,欧博在国内主要城市召开渠道伙伴加盟会,与渠道商构建合作关系;?2)境外业务:实现营收0.88亿元,同比增长29.91%,占比28.68%,公司实现战略国际化升级,与全球800多家渠道合作伙伴开展深度合作,为90多个国家和地区超过140万用户提供产品服务。

3)境内教育业务:实现营收3262.02万元,同比下降35.46%,欧博娱乐占比10.60%。教育客户采买意愿因经费预算压力进一步下滑,营业指标增长不及预期,但公司在持续推进产学研结合,为未来教育业务恢复增长奠定基础。

持续推进“All-in-One CAX”战略,3D CAD收入增速亮眼。

2D CAD:24H1实现营收1.92亿元,同比增长8.33%,占比66.55%,24H1经历2次重要更新,聚焦于基础功能的全面突破,在三维图纸处理和界面交互方面取得显著提升,持续强化新一代三维渲染引擎核心技术;

3D CAD:24H1实现营收0.89亿元,同比增长30.15%,占比提升至30.89%,持续进行产品迭代,大幅度提升ZW3D产品性能,实现设计-仿真-加工与管理协同一体化;联合典型行业头部客户,对于细分领域的行业解决方案进行深度打磨,并进一步拓展至高端制造业中,市场表现亮眼;

其他业务24H1表现:CAE软件营收309.90万元,同比提升21.04%,占比1.08%;博超系列产品营收428.25万元,同比增长629.80%,占比1.49%。

投资建议:公司核心产品与技术持续突破,有望迎来拐点式发展机遇。我们预计公司2024-2026年预计实现收入10.10亿元、12.37亿元和15.24亿元,实现归母净利润0.86亿元、1.10亿元和1.58亿元,对应EPS分别为0.71元、0.91元、1.30元,对应PE分别为90X、70X、49X,维持“推荐”评级。

风险提示:技术革新风险,汇率变动风险,并购整合、商誉减值风险。

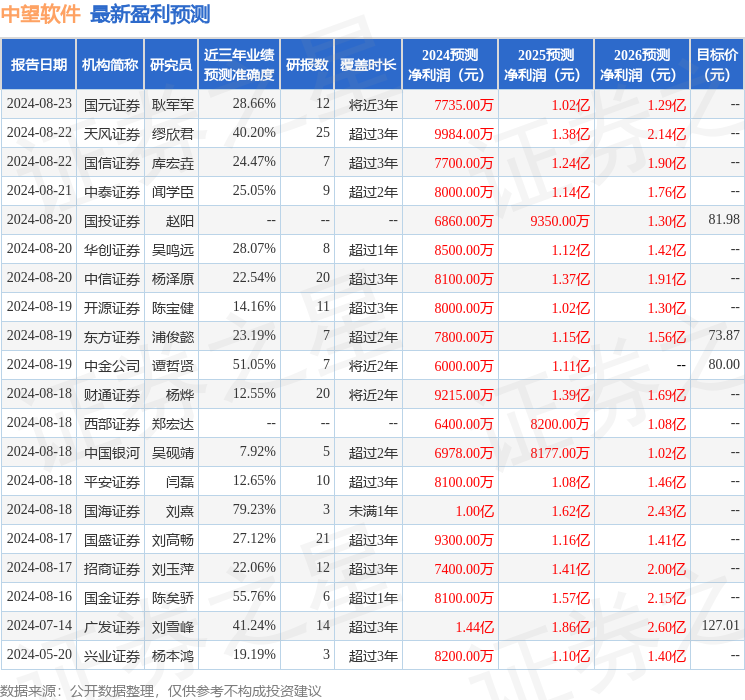

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为97.7。

以上内容为